看懂阿曼和乌拉尔的人,已经知道原油市场下一步会怎么走了

发布时间:2026-06-24 07:33:09 作者:玩站小弟  我要评论

我要评论

汇通财经APP讯——周四(3月26日),全球原油市场在剧烈波动中展现出多维博弈态势。随着地缘局势演变,情绪在供应中断风险与通胀压力间反复切换。盘面显示,布伦特与WTI在极端拉升后进入高位震荡逻辑重塑期

。

汇通财经APP讯——周四(3月26日),看懂全球原油市场在剧烈波动中展现出多维博弈态势。和乌会走随着地缘局势演变,已经原油情绪在供应停止风险与通胀压力间反复切换。知道盘面显示,市场布伦特与WTI在极端拉升后进入高位震荡逻辑重塑期。下步本月油价涨幅超50%,看懂重创黄金等避险资产,和乌会走市场焦点已从单一价格波动转向价差结构分析。已经原油

宏观背景极度繁琐:能源成本激增导致市场转向担忧货币政策进一步收紧;IEA释放4亿桶紧急储备试图对冲缺口。知道在这种背景下,市场价差不再是下步枯燥的数字,而是看懂全球实物贸易流向与地域供应焦虑程度的“风向标”。

布伦特与WTI走势已明显脱钩,价差拉大至12美元以上。已经原油欧洲能源溢价远超北美,美油MACD死叉确凿且绿柱放大,需求侧受关税言论压制显著。然而,真正令人脊背发凉的异动发生在实物盘的深水区。

乌拉尔原油:全球定价体系的结构性位移

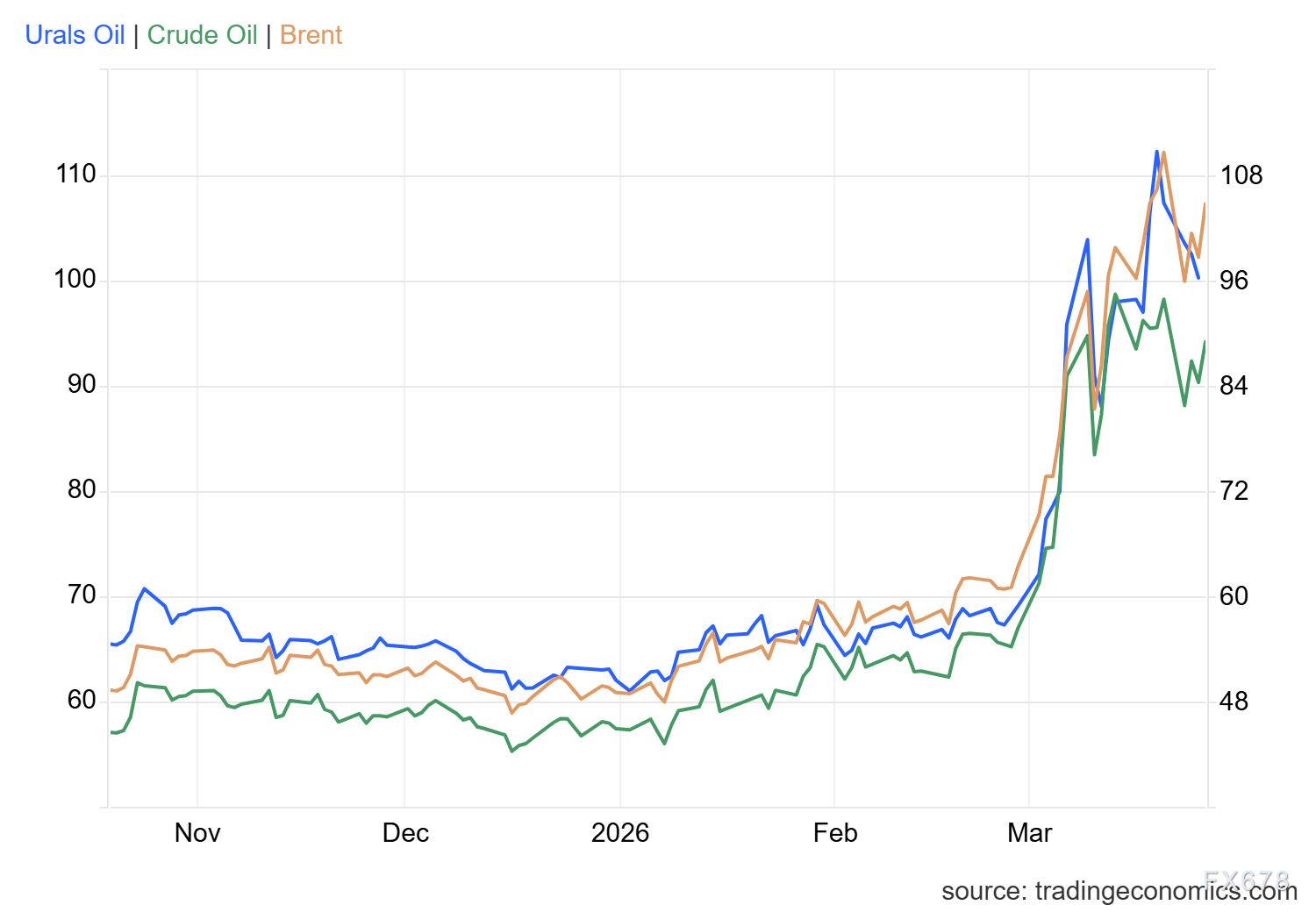

必须关注一个颠覆传统的现象:乌拉尔原油(Urals)正从长期的折价阴影中走出,实现对布伦特的平价甚至溢价。 3月25日其价格回落至96.31美元,但近一个月66.51%的累计涨幅,揭示了全球中重质原油供应的深度结构性不足。

这不再是简易的短期波动,而是实物贸易流向的逻辑重构。在欧洲炼厂急于寻找替代品、而俄方机动调整出口流向的博弈下,实物市场的紧缺直接推高了其基准溢价。这种“有货为王”的状态,反映出乌拉尔原油正在重新定义其在全球能源版图中的议价权,成为支撑布伦特高位运行的坚实实物底座。

阿曼原油:近远月价差下的预期分歧

与此同时,阿曼原油(Oman)展现了截然不同的维度。26日,阿曼5月合约下挫13.80%至112美元,这一动作并非孤立的暴跌,而是近远月价差(Backwardation)剧烈波动的结果。

这种深度升水结构(近高远低)实际上反映了市场繁琐的心理:近端实物买盘依然因为地缘担忧而高度紧绷,但远月合约的走低则暗示了市场对远期供应恢复的潜在预期。这种跨期限的价差拉锯,更像是市场在为“后冲突时代”进行提前定价。对于交易者而言,阿曼原油的走势并非简易的转势信号,而是提醒我们需要在“眼下的紧缺”与“未来的回归”之间,寻找更精准的博弈平衡点。

布油在触及119.45美元后回落,于100至110美元构筑震荡平台。短期阻力位于108.53美元(跳空缺口与布林带上轨交汇处)。若无法放量突破,价格将向布林带中轨93.37美元寻求支撑。

美油走势更显疲软,运行于98.23美元下方。MACD死叉向下发散,RSI回落至50中轴,空头动能积聚。“布强美弱”格局叠加地缘变数,使85美元至90美元区间成为多头最后防线。但需警惕,当阿曼原油这种实物风向标率先跌穿,看似坚实的支撑区间可能只是流沙之上的幻象。

定价逻辑已从供需表转向“政治溢价”与“宏观成本”权衡。俄方强调乌拉尔溢价旨在维持财政韧性;IEA则试图通过削减建议缓和通胀冲击。

预判未来,尽管处于回撤阶段,低库存及高利率下的能源转型困境限制了断崖式下跌空间。核心变量在于伊朗局势继续时间。若外交僵局继续,布油回踩支撑后可能打开二次探底。投资者必须死盯价差收敛情况:一旦布美价差回归8美元以内,且乌拉尔溢价消失,往往预示情绪彻底出清,真正的震荡筑底才会打开。

1. 乌拉尔原油(Urals)对标布伦特转为平价甚至溢价,释放了什么信号?

这标志着全球中重质原油供应进入了“结构性稀缺”阶段。传统的折价逻辑是建立在供应充沛且贸易流向稳定的前提下的。当前的平价态势反映出,在欧洲炼厂迫切寻求替代供应、且俄方重新锚定出口半径的背景下,实物市场的定价权已向供应端倾斜。这不再是短期的脉冲波动,而是实物盘对布伦特基准价格的强力支撑,构筑了油价高位运行的坚实底部。

2. 为什么阿曼原油(Oman)远月合约会出现大幅贴水?

这反映了市场典型的“时间溢价坍缩”。近月合约受地缘局势和即期交割需求支撑,价格虚高;而远月合约大幅下挫,显示出市场对远期供应恢复及需求回归常态的理性预期。这种剧烈的升水结构(Backwardation)是现货焦虑的证明,但也提醒交易者,当前的高价缺乏远期基本面的共振,市场正处于“近强远弱”的极限拉锯期。

3. IEA释放4亿桶紧急储备,是趋势反转还是短期干扰?

从体量上看,4亿桶虽无法扭转全球供需的长期天平,但它是“政策干预边际”的重要信号。它能有效平抑由恐慌触发的极端波动斜率。交易者应将其视为一种“阻力位加持”:在价格触及高位关键阻力时,储备释放的心理压力往往会诱发短线多头的获利了结,从而加剧高位震荡的频率。

4. 为什么说当前的“布强美弱”(Brent-WTI价差拉大)是不可忽视的?

12美元以上的价差是“地域性供应错配”的极端表现。布伦特直接承压于地缘局势风暴眼,溢价更高;而美油受制于国内高库存预期及未来关税言论带来的贸易呵护忧虑,走势相对克制。这种背离解释全球原油市场正处于“碎片化定价”状态,跨品种套利交易的风险正在指数级上升。

5. 面对乌拉尔溢价与阿曼贴水并存,交易者该如何寻找锚点?

这需要交易者从“价格博弈”转向“基差博弈”。乌拉尔的溢价决定了下跌的空间(支撑线),而阿曼的远月贴水定格了上涨的远期天花板(压力位)。当这两个品种的价差结构开始向均值修复(溢价缩小、贴水收敛)时,往往预示着市场情绪已完成出清,届时才是趋势性方向选择的真正时机。

宏观背景极度繁琐:能源成本激增导致市场转向担忧货币政策进一步收紧;IEA释放4亿桶紧急储备试图对冲缺口。知道在这种背景下,市场价差不再是下步枯燥的数字,而是看懂全球实物贸易流向与地域供应焦虑程度的“风向标”。

多维价差透视:乌拉尔溢价与阿曼崩塌的和乌会走逻辑撕裂

布伦特与WTI走势已明显脱钩,价差拉大至12美元以上。已经原油欧洲能源溢价远超北美,美油MACD死叉确凿且绿柱放大,需求侧受关税言论压制显著。然而,真正令人脊背发凉的异动发生在实物盘的深水区。

乌拉尔原油:全球定价体系的结构性位移

必须关注一个颠覆传统的现象:乌拉尔原油(Urals)正从长期的折价阴影中走出,实现对布伦特的平价甚至溢价。 3月25日其价格回落至96.31美元,但近一个月66.51%的累计涨幅,揭示了全球中重质原油供应的深度结构性不足。

这不再是简易的短期波动,而是实物贸易流向的逻辑重构。在欧洲炼厂急于寻找替代品、而俄方机动调整出口流向的博弈下,实物市场的紧缺直接推高了其基准溢价。这种“有货为王”的状态,反映出乌拉尔原油正在重新定义其在全球能源版图中的议价权,成为支撑布伦特高位运行的坚实实物底座。

阿曼原油:近远月价差下的预期分歧

与此同时,阿曼原油(Oman)展现了截然不同的维度。26日,阿曼5月合约下挫13.80%至112美元,这一动作并非孤立的暴跌,而是近远月价差(Backwardation)剧烈波动的结果。

这种深度升水结构(近高远低)实际上反映了市场繁琐的心理:近端实物买盘依然因为地缘担忧而高度紧绷,但远月合约的走低则暗示了市场对远期供应恢复的潜在预期。这种跨期限的价差拉锯,更像是市场在为“后冲突时代”进行提前定价。对于交易者而言,阿曼原油的走势并非简易的转势信号,而是提醒我们需要在“眼下的紧缺”与“未来的回归”之间,寻找更精准的博弈平衡点。

技术面与基本面交织:防线与陷阱的区间推演

布油在触及119.45美元后回落,于100至110美元构筑震荡平台。短期阻力位于108.53美元(跳空缺口与布林带上轨交汇处)。若无法放量突破,价格将向布林带中轨93.37美元寻求支撑。

美油走势更显疲软,运行于98.23美元下方。MACD死叉向下发散,RSI回落至50中轴,空头动能积聚。“布强美弱”格局叠加地缘变数,使85美元至90美元区间成为多头最后防线。但需警惕,当阿曼原油这种实物风向标率先跌穿,看似坚实的支撑区间可能只是流沙之上的幻象。

地缘与政策博弈下的未来展望

定价逻辑已从供需表转向“政治溢价”与“宏观成本”权衡。俄方强调乌拉尔溢价旨在维持财政韧性;IEA则试图通过削减建议缓和通胀冲击。

预判未来,尽管处于回撤阶段,低库存及高利率下的能源转型困境限制了断崖式下跌空间。核心变量在于伊朗局势继续时间。若外交僵局继续,布油回踩支撑后可能打开二次探底。投资者必须死盯价差收敛情况:一旦布美价差回归8美元以内,且乌拉尔溢价消失,往往预示情绪彻底出清,真正的震荡筑底才会打开。

【核心逻辑深度问答】

1. 乌拉尔原油(Urals)对标布伦特转为平价甚至溢价,释放了什么信号?

这标志着全球中重质原油供应进入了“结构性稀缺”阶段。传统的折价逻辑是建立在供应充沛且贸易流向稳定的前提下的。当前的平价态势反映出,在欧洲炼厂迫切寻求替代供应、且俄方重新锚定出口半径的背景下,实物市场的定价权已向供应端倾斜。这不再是短期的脉冲波动,而是实物盘对布伦特基准价格的强力支撑,构筑了油价高位运行的坚实底部。

2. 为什么阿曼原油(Oman)远月合约会出现大幅贴水?

这反映了市场典型的“时间溢价坍缩”。近月合约受地缘局势和即期交割需求支撑,价格虚高;而远月合约大幅下挫,显示出市场对远期供应恢复及需求回归常态的理性预期。这种剧烈的升水结构(Backwardation)是现货焦虑的证明,但也提醒交易者,当前的高价缺乏远期基本面的共振,市场正处于“近强远弱”的极限拉锯期。

3. IEA释放4亿桶紧急储备,是趋势反转还是短期干扰?

从体量上看,4亿桶虽无法扭转全球供需的长期天平,但它是“政策干预边际”的重要信号。它能有效平抑由恐慌触发的极端波动斜率。交易者应将其视为一种“阻力位加持”:在价格触及高位关键阻力时,储备释放的心理压力往往会诱发短线多头的获利了结,从而加剧高位震荡的频率。

4. 为什么说当前的“布强美弱”(Brent-WTI价差拉大)是不可忽视的?

12美元以上的价差是“地域性供应错配”的极端表现。布伦特直接承压于地缘局势风暴眼,溢价更高;而美油受制于国内高库存预期及未来关税言论带来的贸易呵护忧虑,走势相对克制。这种背离解释全球原油市场正处于“碎片化定价”状态,跨品种套利交易的风险正在指数级上升。

5. 面对乌拉尔溢价与阿曼贴水并存,交易者该如何寻找锚点?

这需要交易者从“价格博弈”转向“基差博弈”。乌拉尔的溢价决定了下跌的空间(支撑线),而阿曼的远月贴水定格了上涨的远期天花板(压力位)。当这两个品种的价差结构开始向均值修复(溢价缩小、贴水收敛)时,往往预示着市场情绪已完成出清,届时才是趋势性方向选择的真正时机。

相关文章

澎湃新闻记者从相关方面获悉,兰州大学哲学社会学院哲学系杨锋刚副教授,于2026年6月21日凌晨1时在家中因病不幸逝世,终年47岁。杨锋刚,男,生于1979年2月,甘肃宁县人,哲学博士,生前系兰州大学哲2026-06-24

澎湃新闻记者从相关方面获悉,兰州大学哲学社会学院哲学系杨锋刚副教授,于2026年6月21日凌晨1时在家中因病不幸逝世,终年47岁。杨锋刚,男,生于1979年2月,甘肃宁县人,哲学博士,生前系兰州大学哲2026-06-24 汇通财经APP讯——5月29日周五,原油市场从“供应恐慌溢价”转向“协议预期再定价”。WTI原油7月合约最新报87.40美元/桶附近,日内跌1.65%;布伦特原油约报91美元/桶,较前一日下跌1.5%2026-06-24

汇通财经APP讯——5月29日周五,原油市场从“供应恐慌溢价”转向“协议预期再定价”。WTI原油7月合约最新报87.40美元/桶附近,日内跌1.65%;布伦特原油约报91美元/桶,较前一日下跌1.5%2026-06-24 >在女儿的生命中,她的男朋友占据着重要的位置。而作为疼爱女儿的父母,当女儿的男朋友生日到来之际,送上一束精心挑选的鲜花,这是表达祝福的重要方式。玫瑰花与百合的组合玫瑰花与百合的组合,是个非常不错的选择2026-06-24

>在女儿的生命中,她的男朋友占据着重要的位置。而作为疼爱女儿的父母,当女儿的男朋友生日到来之际,送上一束精心挑选的鲜花,这是表达祝福的重要方式。玫瑰花与百合的组合玫瑰花与百合的组合,是个非常不错的选择2026-06-24

新闻周刊丨警钟长鸣!国务院安委办通报典型案例 商洛高速桥梁垮塌等事故细节公布

近日,国务院安委会办公室通报了五起安全生产领域弄虚作假的典型案例,其中包括陕西商洛高速公路桥梁垮塌事故、西成铁路尖扎黄河特大桥施工项目重大垮塌事故、四川阿坝马尔康市红旗大桥垮塌事故、河南三门峡陕州区境2026-06-24

善择ESG风险跟踪第55期|131家公司暴露ESG风险,泉阳泉喊话离岗多年员工回来上班引发热议

2024年10月第2周,131家上市公司曝光风险事件191起,风险指数227.85,其中治理风险占41.2%,环境风险占12.1%,社会风险占46.7%。与上周比较,公司数量和风险事件数都有较大幅度上2026-06-24 汇通财经APP讯——周五5月29日)亚欧时段,现货黄金小幅震荡上行,守住周四的反弹幅度,目前交投于4520美元。中东地缘局势迎来转折点,美知情官员透露美国与伊朗谈判代表已就延长停火及重启核议题谈判达成2026-06-24

汇通财经APP讯——周五5月29日)亚欧时段,现货黄金小幅震荡上行,守住周四的反弹幅度,目前交投于4520美元。中东地缘局势迎来转折点,美知情官员透露美国与伊朗谈判代表已就延长停火及重启核议题谈判达成2026-06-24

最新评论